Le modèle de croissance permanente vendu aux entreprises à l’aune des années 2000 par les principaux cabinets de conseil est-il encore la panacée ? Les GAFA continuent d’appliquer cette stratégie à plein régime en multipliant les acquisitions. Est-il temps d’envisager d’autres options ? Éléments de réponse.

Essoufflement des GAFA en bourse

Depuis l’été 2018, on observe un recul des valeurs boursières des quatre géants du numérique à savoir Google, Apple, Facebook et Amazon, d’où vient l’acronyme GAFA. Le profit warning publié par Apple début d’année doit être relativisé mais il a cependant catalysé la fébrilité des investisseurs qui ont parfois des positions importantes. En effet, un grand nombre d’entre eux investissent via des produits dérivés type CFD avec effet de levier qu’ils achètent auprès de courtiers.

Heureusement, une reprise s’est amorcée en ce début 2019 mais on sent toujours une certaine hostilité vis-à-vis des GAFA. La récente saga liée à l’implantation d’Amazon à New-York n’est qu’un exemple de plus parmi d’autres.

Une stratégie d’acquisition trop intrusive

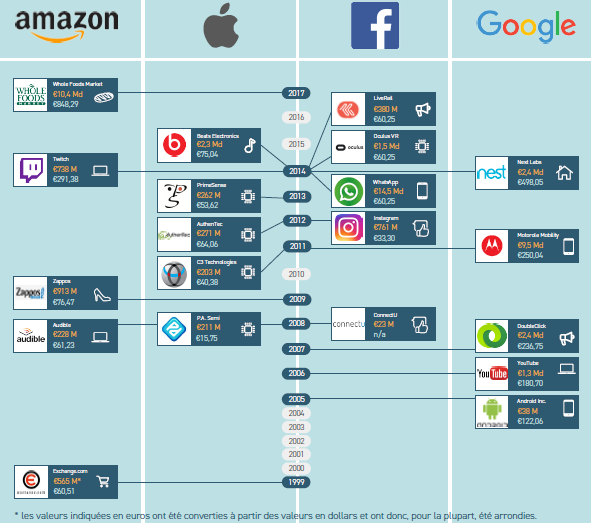

L’omniprésence des GAFA dans tous les aspects du quotidien semble en tous les cas irriter de plus en plus les citoyens comme les investisseurs. Les multiples acquisitions réalisées par les géants du numérique ces dernières années touchent à tous les pans de la société : alimentation, domaine médical, santé, énergie, etc. L’infographie ci-dessous est éloquente sur le sujet.

Ceci dit, la stratégie n’est pas toujours payante et les GAFA doivent également essuyer certaines pertes. Ce fut le cas de Google notamment qui a revendu la société Motorola pour le quart du prix payé initialement. Il semble cependant que les mannes de liquidités engendrées par les GAFA leur permettent de prendre quelques risques et leur donnent un avantage compétitif par rapport à des concurrents à taille humaine.

Une manne de liquidités à récupérer par les États ?

L’existence de cet excédent de liquidités interroge. Est-ce que cela signifie que les GAFA ne payent pas suffisamment d’impôts comme le pensent beaucoup ? Selon les chiffres de l’Union européenne, le taux d’imposition effectif des géants du numérique est de 9,5% en moyenne contre 23,2% pour les modèles d’affaires dits traditionnels. La majorité des États européens conviennent de la nécessité d’adapter la fiscalité. Néanmoins, on connaît les difficultés rencontrées pour développer une position harmonieuse en la matière. Sur le continent africain, le problème est connu mais il reste extrêmement difficile de capter des recettes fiscales éventuelles si ce n’est par le biais de contrôles et de redressements. La route pour rétablir l’équilibre est donc encore longue.

Des distorsions de concurrence toujours plus importantes ?

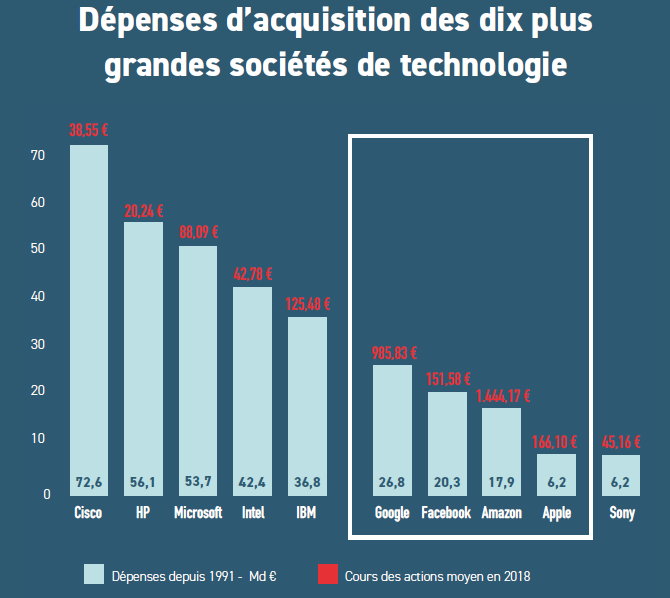

Ces nombreuses acquisitions engendrent également un certain nombre de questions au niveau des lois concernant les distorsions de concurrence. Certes, l’Union européenne dispose d’un cadre législatif relativement protectionniste en la matière mais c’est loin d’être le cas en Afrique. Cette question touche potentiellement beaucoup d’entreprises et pas seulement les GAFA. Comme le montre le graphique ci-dessous, des sociétés comme Microsoft ou encore Cisco ou IBM ont des dépenses d’acquisition conséquentes.

Dès lors, cette croissance infinie pose question. Outre la concentration des richesses, la concentration des technologies et de l’accès aux données sera un débat clé dans les années à venir. Il est donc crucial que les dirigeants africains, à l’instar de leurs homologues européens, s’y préparent.

Les graphiques annonces ne sont pasau rendez vous…

Le veritable probleme c’estla recherche de profits boursiers a court terme, marque deu caractere speculatif de la sphere financiere aux us…

Pourjustifier l’augmentation des cours debourse tous les trimrstres, les entreprises n’ont que deux leviers, augmenterle top line cad le chiffre d’affaires ou augmenterla marge beneficiare soit par reduction des couts soit par augmentation de la productivite…dans lesconditions ou lea capacite a augmenter les prix est limitee par la concurence, les fusions permettent de croitre le chiffre d’affaires et offrent des opportunites de reduction de couts, permettant ainsi d’agir sur le haut et le bas du compte d’exploitation…mais ce jeu peut il continuer eternellement ?

Les innovations technologiques sont un autre moyen permettant d’augmenter le ca par les prix etle volume tout en reduisant les couts…ce fut le modele d’apple qui a fait relativement peu d’acquisitions… mais ce modele a ses limites car on ne peut innover tous lesans…qui plus est la betise de Trump cree des tendions au niveau de la demande , le pls grand marche – chine- reagissant au bullying de Trump…

A terme le systeme genere ses propres limites et les germes de son implosion…